Editorial / El precio del "éxito"

Chubut volvió a los mercados internacionales con la colocación de un bono de alto costo: más tasa, más deuda en dólares y menos margen fiscal para el futuro.

Nadie cambia a su ministro de Economía el día después de una “exitosa” colocación de deuda en Wall Street. Chubut es la excepción. La salida de Miguel Arnaudo de la cartera económica se descontaba hace meses, como el desembarco de Gustavo Paz, el actual secretario de Hacienda de Trelew,pero operarla en algunos medios de comunicación pocas horas después del “roadshow” en el que la Provincia se volvió a endeudar en los mercados internacionales después de una década, no parece una buena estrategia política del gobernador Nacho Torres.

Para entender el nuevo bono de Chubut, su lugar en el mapa financiero y el riesgo que implica, conviene mirar más allá del entusiasmo oficial y detenerse en el análisis del mercado, despojado de los adjetivos grandilocuentes de las gacetillas oficiales.

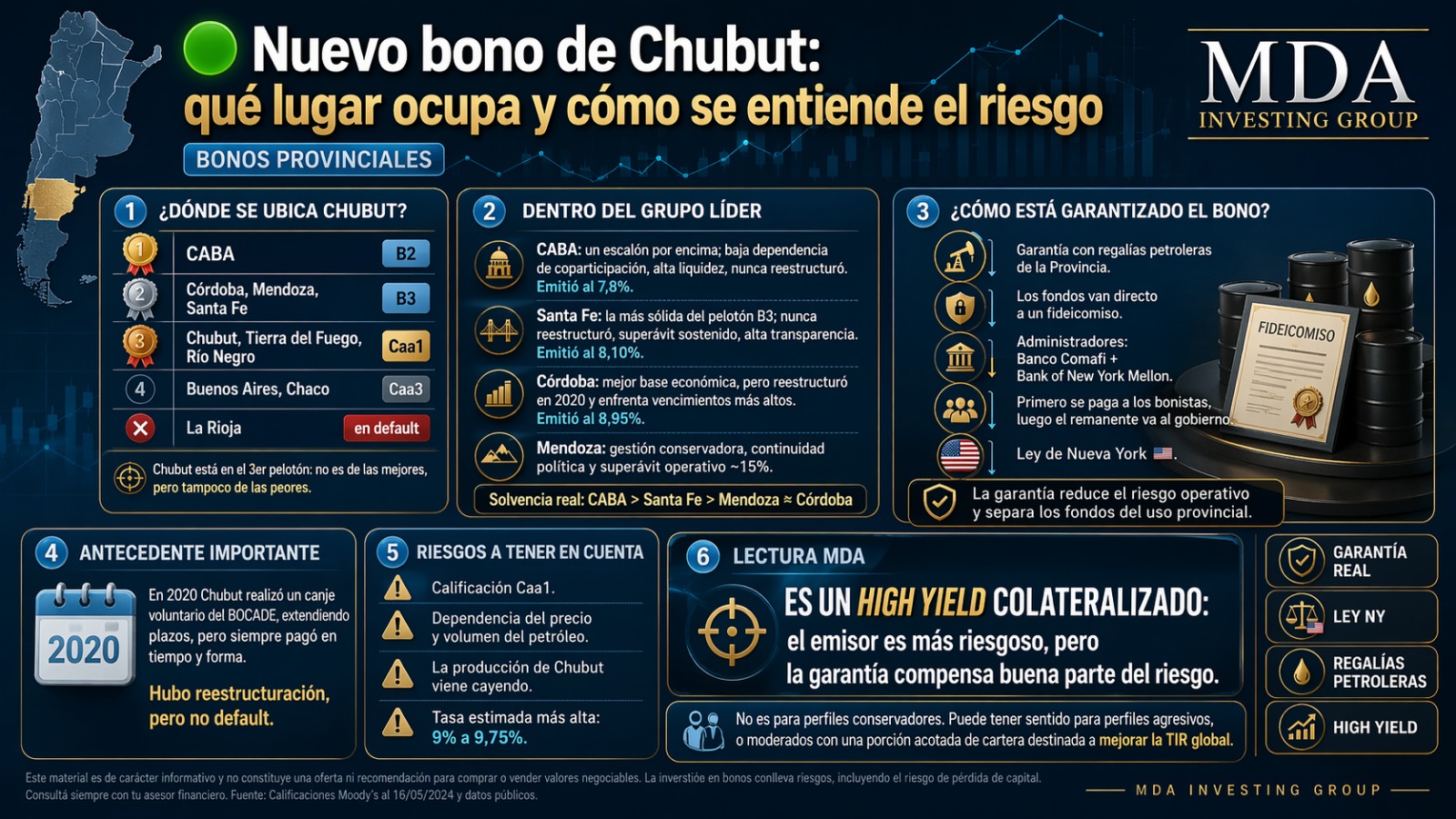

Allí aparece una lectura más compleja, menos lineal, que obliga a poner en duda algunas certezas. El punto de partida es claro: Chubut no está entre las provincias más sólidas del país. Según la calificadora de riesgo Moody’s, integra el tercer escalón crediticio (Caa1), junto a distritos como Tierra del Fuego y Río Negro. Por encima quedan CABA (B2) y un grupo intermedio -Córdoba, Mendoza y Santa Fe- con mejor reputación fiscal, mayor previsibilidad y, sobre todo, menores antecedentes de estrés financiero.

Sin entrar en complejidades financieras, estos datos explican por qué CABA, con menor dependencia de la coparticipación y sin reestructuraciones en su historial reciente, logró financiarse al 7,8%; o Santa Fe, con disciplina fiscal sostenida, al 8,1%; o Córdoba y Mendoza, con matices, que también se ubicaron con tasas por debajo de la que finalmente pagará Chubut.

Ahí aparece la primera señal de alerta en la “exitosa” colocación: la tasa. Chubut debió convalidar un rendimiento cercano al 9,5%, en línea con lo que el mercado exige a emisores de mayor riesgo. No es un detalle técnico: es el precio concreto de la desconfianza relativa.

Pero el informe también marca con fuerza los puntos débiles. El principal es el alto endeudamiento en dólares que tiene Chubut: el 86% del stock de deuda está nominado en moneda extranjera. También preocupa la rigidez del gasto, ya que el 53,7% del gasto total corresponde a salarios, lo que reduce margen de maniobra fiscal.

A eso se agrega un deterioro visible en las cuentas públicas: la Provincia pasó de un superávit financiero de 3,6% en 2024 a un déficit de 5,2% en los primeros nueve meses de 2025. En paralelo, la producción de hidrocarburos viene perdiendo peso, y las regalías bajaron del 19,5% al 17,3% de los ingresos.

En materia de deuda, el perfil sigue siendo exigente. El stock total ascendía a $ 820.915 millones a diciembre de 2025, con el BOCADE explicando el 50,8% del total.

Además, el calendario concentra vencimientos importantes en los próximos años, con U$S 100 millones en 2027 y U$S 78 millones en 2028. En este contexto, la nueva emisión por U$S 650 millones apunta justamente a despejar ese frente financiero y reordenar el horizonte de pagos.

Ordena pero condiciona

El bono de Chubut está garantizado con regalías petroleras que no pasan por la caja provincial, sino que van directo a un fideicomiso administrado por Banco Comafi y el Bank of New York Mellon. Esos fondos priorizan el pago a los bonistas. O sea: después de que cobren todos los que están en el medio habrá que ver cuánto queda a disposición de la Tesoro provincial.

En términos financieros, la garantía de las regalías petroleras reduce el riesgo de incumplimiento. Pero también abre otra lectura menos celebrada: Chubut compromete una porción clave de sus ingresos futuros, atándolos a un esquema que prioriza acreedores por sobre la disponibilidad fiscal.

Es decir, mejora el perfil del bono, pero restringe márgenes de maniobra del Estado. Por ejemplo, en 2029, cuando se empiece a pagar este endeudamiento, ya se irá por la primera mitad de mandato del Gobierno de entonces. El nuevo gobernador, en caso de haya recambio en 2027, tendrá una “bomba financiera” latente. Si Torres es reelegido, no tendrá esa excusa a mano en su libreto pero igual deberá hacer frente a vencimientos pesados.

El respaldo de las regalías tampoco está exento de incertidumbre. Depende directamente del petróleo: precio internacional, niveles de producción y evolución de la actividad. Y en ese punto, los informes advierten una caída reciente en la producción provincial, un dato que relativiza la solidez financiera.

¿Inversión o refinanciación?

El discurso oficial pone el acento en la necesidad de endeudarse para hacer la obra pública que el Gobierno de Javier Milei no hace. Sin embargo, hay un dato que matiza ese relato: de los U$S 650 millones obtenidos, alrededor de U$S 250 millones serán destinados al repago del BOCADE, el bono emitido hace una década que fue refinanciado dos veces en el camino y vence en 2029.

Esto no es menor. Implica que una parte sustancial de la operación no genera nueva capacidad de inversión, sino que se orienta a administrar pasivos existentes. En otras palabras, el bono no solo financia obras: también funciona como un mecanismo de refinanciación, trasladando compromisos hacia adelante.

En términos más domésticos, es como tomar un crédito personal a tasa alta para pagar las cuotas atrasadas de un crédito hipotecario. Una salida, pero no la solución de fondo.

El resto -unos U$S 400 millones- sí se aplicaría a infraestructura, incluyendo proyectos viales como la doble trocha Trelew-Rawson y otras obras que, en muchos casos, originalmente correspondían a la órbita nacional. Aquí aparece otra tensión: la Provincia se endeuda en dólares para cubrir vacíos de financiamiento que dejó el Estado nacional.

El único vocero que tuvo el paso de un equipo de funcionarios por Nueva York fue el del presidente del Banco del Chubut. Paulino Caballero, que algunas entrevista destacó que la emisión recibió ofertas por más de U$S 2.200 millones, en un contexto internacional adverso. El dato impresiona, pero también merece una lectura más fría.

La sobredemanda no siempre es sinónimo de confianza en el emisor. En escenarios globales de tasas altas, los fondos buscan rendimiento, y los bonos “high yield” -con alto rendimiento- ofrecen justamente eso: más tasa a cambio de más riesgo. Es una lógica financiera, no un voto de confianza institucional.

Un informe de MDA Investing, una importante empresa financiera del mercado local citada por el diario La Nación, lo sintetiza con claridad: no se trata de un crédito conservador, sino de un instrumento de alto rendimiento con respaldo específico. La diferencia no es semántica. Define el tipo de inversor al que apunta -perfiles agresivos o dispuestos a asumir riesgo- y, sobre todo, ubica a la Provincia en el lugar que realmente ocupa en el mercado.

El problema no es la emisión en sí. El problema es el relato que puede construirse alrededor. Porque si algo deja en evidencia esta operación es que Chubut logró financiamiento, sí, pero pagando caro, comprometiendo ingresos futuros y destinando una porción relevante a ordenar deudas previas.

Mucho anuncio, poco cambio estructural

En el medio de la incursión financiera en Wall Street, el gobernador Torres anunció en los últimos días una inversión de unos $ 8.000 millones para “transformar” el sistema energético de Paso de Indios. No se dijo, pero la idea es que los fondos provengan del reciente endeudamiento.

También con una gacetilla llena de adjetivos grandilocuentes, el Gobierno provincial habló de una “microred inteligente”, de energía renovable, de eficiencia y de autonomía: todos los conceptos que suelen acompañar los discursos de modernización.

Sin embargo, cuando se corre el foco de la retórica, el alcance real del proyecto parece bastante más acotado. Es cierto que la iniciativa apunta a resolver un problema concreto: el abastecimiento eléctrico de una localidad aislada, hoy dependiente de generación a gasoil, costosa e ineficiente. También es cierto que el reemplazo por un sistema híbrido con base fotovoltaica -de unos 3 MW de potencia- podría mejorar la calidad del servicio y reducir costos. Según reportó el propio Gobierno, de valores cercanos a U$S 570 por megavatio a U$S 150.

En realidad, se trata de una solución puntual, de escala reducida, que no modifica en lo más mínimo el esquema energético estructural de Chubut, que sigue siendo escuálido. La Provincia sigue siendo una gran generadora de energía pero con severas limitaciones en distribución, transporte y planificación. Un problema que no se resuelve con una experiencia piloto, por más eficiente que resulte.

El propio discurso oficial refuerza esa desproporción. Se habla de “transformar la forma en que consumimos energía” o de un modelo replicable a gran escala. Sin embargo, no hay anuncios concretos sobre inversiones en redes, transporte eléctrico o integración regional, que son los verdaderos cuellos de botella del sistema.

El anuncio aparece cargado de una épica que no termina de sostenerse en los hechos. La idea de “soberanía energética” vuelve a ser invocada, aunque aplicada a una intervención localizada, sin conexión visible con una estrategia integral, y además cuestionándola como un “título pomposo”.

El gobernador Torres debería entender de una buena vez que la energía no es un bien más, sino un activo estratégico que requiere planificación de largo plazo, coordinación federal e inversión en infraestructura estructural. Nada de eso parece estar en discusión hoy.

Ni a nivel provincial ni nacional se observa hoy una hoja de ruta consistente que piense la energía en términos de soberanía, desarrollo e industrialización. Y ahí radica el punto central: más allá de los anuncios y la narrativa, ni el gobierno de Milei ni el de Torres parecen estar impulsando una agenda energética que trascienda lo inmediato.

La soberanía energética no es un eslogan ni “un título pomposo”, como despreció el gobernador en su anuncio de esta semana. La soberanía energética es una política de Estado que hoy, simplemente, no existe.

Nadie cambia a su ministro de Economía el día después de una “exitosa” colocación de deuda en Wall Street. Chubut es la excepción. La salida de Miguel Arnaudo de la cartera económica se descontaba hace meses, como el desembarco de Gustavo Paz, el actual secretario de Hacienda de Trelew,pero operarla en algunos medios de comunicación pocas horas después del “roadshow” en el que la Provincia se volvió a endeudar en los mercados internacionales después de una década, no parece una buena estrategia política del gobernador Nacho Torres.

Para entender el nuevo bono de Chubut, su lugar en el mapa financiero y el riesgo que implica, conviene mirar más allá del entusiasmo oficial y detenerse en el análisis del mercado, despojado de los adjetivos grandilocuentes de las gacetillas oficiales.

Allí aparece una lectura más compleja, menos lineal, que obliga a poner en duda algunas certezas. El punto de partida es claro: Chubut no está entre las provincias más sólidas del país. Según la calificadora de riesgo Moody’s, integra el tercer escalón crediticio (Caa1), junto a distritos como Tierra del Fuego y Río Negro. Por encima quedan CABA (B2) y un grupo intermedio -Córdoba, Mendoza y Santa Fe- con mejor reputación fiscal, mayor previsibilidad y, sobre todo, menores antecedentes de estrés financiero.

Sin entrar en complejidades financieras, estos datos explican por qué CABA, con menor dependencia de la coparticipación y sin reestructuraciones en su historial reciente, logró financiarse al 7,8%; o Santa Fe, con disciplina fiscal sostenida, al 8,1%; o Córdoba y Mendoza, con matices, que también se ubicaron con tasas por debajo de la que finalmente pagará Chubut.

Ahí aparece la primera señal de alerta en la “exitosa” colocación: la tasa. Chubut debió convalidar un rendimiento cercano al 9,5%, en línea con lo que el mercado exige a emisores de mayor riesgo. No es un detalle técnico: es el precio concreto de la desconfianza relativa.

Pero el informe también marca con fuerza los puntos débiles. El principal es el alto endeudamiento en dólares que tiene Chubut: el 86% del stock de deuda está nominado en moneda extranjera. También preocupa la rigidez del gasto, ya que el 53,7% del gasto total corresponde a salarios, lo que reduce margen de maniobra fiscal.

A eso se agrega un deterioro visible en las cuentas públicas: la Provincia pasó de un superávit financiero de 3,6% en 2024 a un déficit de 5,2% en los primeros nueve meses de 2025. En paralelo, la producción de hidrocarburos viene perdiendo peso, y las regalías bajaron del 19,5% al 17,3% de los ingresos.

En materia de deuda, el perfil sigue siendo exigente. El stock total ascendía a $ 820.915 millones a diciembre de 2025, con el BOCADE explicando el 50,8% del total.

Además, el calendario concentra vencimientos importantes en los próximos años, con U$S 100 millones en 2027 y U$S 78 millones en 2028. En este contexto, la nueva emisión por U$S 650 millones apunta justamente a despejar ese frente financiero y reordenar el horizonte de pagos.

Ordena pero condiciona

El bono de Chubut está garantizado con regalías petroleras que no pasan por la caja provincial, sino que van directo a un fideicomiso administrado por Banco Comafi y el Bank of New York Mellon. Esos fondos priorizan el pago a los bonistas. O sea: después de que cobren todos los que están en el medio habrá que ver cuánto queda a disposición de la Tesoro provincial.

En términos financieros, la garantía de las regalías petroleras reduce el riesgo de incumplimiento. Pero también abre otra lectura menos celebrada: Chubut compromete una porción clave de sus ingresos futuros, atándolos a un esquema que prioriza acreedores por sobre la disponibilidad fiscal.

Es decir, mejora el perfil del bono, pero restringe márgenes de maniobra del Estado. Por ejemplo, en 2029, cuando se empiece a pagar este endeudamiento, ya se irá por la primera mitad de mandato del Gobierno de entonces. El nuevo gobernador, en caso de haya recambio en 2027, tendrá una “bomba financiera” latente. Si Torres es reelegido, no tendrá esa excusa a mano en su libreto pero igual deberá hacer frente a vencimientos pesados.

El respaldo de las regalías tampoco está exento de incertidumbre. Depende directamente del petróleo: precio internacional, niveles de producción y evolución de la actividad. Y en ese punto, los informes advierten una caída reciente en la producción provincial, un dato que relativiza la solidez financiera.

¿Inversión o refinanciación?

El discurso oficial pone el acento en la necesidad de endeudarse para hacer la obra pública que el Gobierno de Javier Milei no hace. Sin embargo, hay un dato que matiza ese relato: de los U$S 650 millones obtenidos, alrededor de U$S 250 millones serán destinados al repago del BOCADE, el bono emitido hace una década que fue refinanciado dos veces en el camino y vence en 2029.

Esto no es menor. Implica que una parte sustancial de la operación no genera nueva capacidad de inversión, sino que se orienta a administrar pasivos existentes. En otras palabras, el bono no solo financia obras: también funciona como un mecanismo de refinanciación, trasladando compromisos hacia adelante.

En términos más domésticos, es como tomar un crédito personal a tasa alta para pagar las cuotas atrasadas de un crédito hipotecario. Una salida, pero no la solución de fondo.

El resto -unos U$S 400 millones- sí se aplicaría a infraestructura, incluyendo proyectos viales como la doble trocha Trelew-Rawson y otras obras que, en muchos casos, originalmente correspondían a la órbita nacional. Aquí aparece otra tensión: la Provincia se endeuda en dólares para cubrir vacíos de financiamiento que dejó el Estado nacional.

El único vocero que tuvo el paso de un equipo de funcionarios por Nueva York fue el del presidente del Banco del Chubut. Paulino Caballero, que algunas entrevista destacó que la emisión recibió ofertas por más de U$S 2.200 millones, en un contexto internacional adverso. El dato impresiona, pero también merece una lectura más fría.

La sobredemanda no siempre es sinónimo de confianza en el emisor. En escenarios globales de tasas altas, los fondos buscan rendimiento, y los bonos “high yield” -con alto rendimiento- ofrecen justamente eso: más tasa a cambio de más riesgo. Es una lógica financiera, no un voto de confianza institucional.

Un informe de MDA Investing, una importante empresa financiera del mercado local citada por el diario La Nación, lo sintetiza con claridad: no se trata de un crédito conservador, sino de un instrumento de alto rendimiento con respaldo específico. La diferencia no es semántica. Define el tipo de inversor al que apunta -perfiles agresivos o dispuestos a asumir riesgo- y, sobre todo, ubica a la Provincia en el lugar que realmente ocupa en el mercado.

El problema no es la emisión en sí. El problema es el relato que puede construirse alrededor. Porque si algo deja en evidencia esta operación es que Chubut logró financiamiento, sí, pero pagando caro, comprometiendo ingresos futuros y destinando una porción relevante a ordenar deudas previas.

Mucho anuncio, poco cambio estructural

En el medio de la incursión financiera en Wall Street, el gobernador Torres anunció en los últimos días una inversión de unos $ 8.000 millones para “transformar” el sistema energético de Paso de Indios. No se dijo, pero la idea es que los fondos provengan del reciente endeudamiento.

También con una gacetilla llena de adjetivos grandilocuentes, el Gobierno provincial habló de una “microred inteligente”, de energía renovable, de eficiencia y de autonomía: todos los conceptos que suelen acompañar los discursos de modernización.

Sin embargo, cuando se corre el foco de la retórica, el alcance real del proyecto parece bastante más acotado. Es cierto que la iniciativa apunta a resolver un problema concreto: el abastecimiento eléctrico de una localidad aislada, hoy dependiente de generación a gasoil, costosa e ineficiente. También es cierto que el reemplazo por un sistema híbrido con base fotovoltaica -de unos 3 MW de potencia- podría mejorar la calidad del servicio y reducir costos. Según reportó el propio Gobierno, de valores cercanos a U$S 570 por megavatio a U$S 150.

En realidad, se trata de una solución puntual, de escala reducida, que no modifica en lo más mínimo el esquema energético estructural de Chubut, que sigue siendo escuálido. La Provincia sigue siendo una gran generadora de energía pero con severas limitaciones en distribución, transporte y planificación. Un problema que no se resuelve con una experiencia piloto, por más eficiente que resulte.

El propio discurso oficial refuerza esa desproporción. Se habla de “transformar la forma en que consumimos energía” o de un modelo replicable a gran escala. Sin embargo, no hay anuncios concretos sobre inversiones en redes, transporte eléctrico o integración regional, que son los verdaderos cuellos de botella del sistema.

El anuncio aparece cargado de una épica que no termina de sostenerse en los hechos. La idea de “soberanía energética” vuelve a ser invocada, aunque aplicada a una intervención localizada, sin conexión visible con una estrategia integral, y además cuestionándola como un “título pomposo”.

El gobernador Torres debería entender de una buena vez que la energía no es un bien más, sino un activo estratégico que requiere planificación de largo plazo, coordinación federal e inversión en infraestructura estructural. Nada de eso parece estar en discusión hoy.

Ni a nivel provincial ni nacional se observa hoy una hoja de ruta consistente que piense la energía en términos de soberanía, desarrollo e industrialización. Y ahí radica el punto central: más allá de los anuncios y la narrativa, ni el gobierno de Milei ni el de Torres parecen estar impulsando una agenda energética que trascienda lo inmediato.

La soberanía energética no es un eslogan ni “un título pomposo”, como despreció el gobernador en su anuncio de esta semana. La soberanía energética es una política de Estado que hoy, simplemente, no existe.