Editorial / Regaladísimos

Menos impuestos, más ventajas y pocas exigencias. El "Súper RIGI" de Milei profundiza un modelo que favorece inversiones extranjeras sin garantizar empleo, proveedores ni divisas.

La Argentina necesita inversiones. Después de décadas de inestabilidad macroeconómica, incumplimientos contractuales, controles cambiarios, cesaciones de pago, estadísticas cuestionadas y cambios permanentes de reglas, ofrecer previsibilidad a quienes deciden arriesgar capital no sólo parece razonable, sino que resulta imprescindible.

Pero una cosa es brindar estabilidad a los inversores y otra muy distinta es renunciar a toda capacidad de negociación. Allí aparece el principal cuestionamiento contra el Régimen de Incentivos para Grandes Inversiones (RIGI), que ya está vigente, y el “Súper RIGI” que el gobierno libertario intenta imponer en el Congreso. El primero ya era entreguista. Aunque superarlo parecía difícil, el presidente Javier Milei está dispuesto a avanzar ahora con un esquema de sumisión casi absoluta.

Argentina posee activos estratégicos que el mundo demanda con creciente intensidad: abundante energía renovable, minerales críticos para la transición energética, condiciones favorables para la instalación de centros de datos y conectividad internacional. Esos recursos deben constituir una herramienta de negociación. Sin embargo, el camino elegido parece orientarse a otorgar beneficios extraordinarios sin exigir contraprestaciones equivalentes.

La experiencia acumulada hasta ahora con el RIGI ofrece algunas señales que merecen ser observadas con atención. El Gobierno nacional anunció inversiones por U$S 124.000 millones bajo ese régimen. Sin embargo, hasta el momento sólo se concretaron desembolsos por U$S 762 millones, según un informe de la organización Fundar.

La brecha entre los anuncios y las inversiones efectivamente realizadas responde, en parte, a un diseño que exige apenas U$S 80 millones durante los primeros dos años, equivalentes al 40% del mínimo requerido de U$S 200 millones, mientras que el resto queda sujeto a los plazos que determine cada inversor.

A eso se suma una fuerte concentración sectorial. El 90% de la inversión anunciada corresponde a petróleo y gas, con el 50%, y minería, con el 40%. En varios casos, como el litio o el upstream de Vaca Muerta, se trata de proyectos que ya habían sido anunciados y cuya rentabilidad estaba asegurada antes de la creación del régimen.

De hecho, el propio Gobierno nacional había excluido originalmente el upstream petrolero —el primer eslabón del negocio hidrocarburífero— al considerar que Vaca Muerta no requería incentivos especiales. Sin embargo, en febrero de este año decidió incorporarlo sin presentar un análisis de impacto que justificara la medida.

La consecuencia es clara: resignar ingresos fiscales sobre una expansión productiva que ya estaba en marcha.

Lamentos locales

Resulta particularmente revelador que una de las entidades empresarias que más acompañó la creación del RIGI hoy comience a expresar públicamente sus dudas sobre los resultados concretos del modelo. Entre ellas, la Federación Empresaria del Chubut (FECh), que respaldó sin fisuras la iniciativa libertaria bajo el argumento de que Argentina necesitaba recuperar competitividad, atraer capitales y generar condiciones favorables. La semana pasada se les prendió la lamparita y decidieron sacar un comunicado en el que reconocen que, a un año de su implementación, empiezan a aparecer evidencias que ponen en discusión el verdadero impacto de esas inversiones sobre las economías regionales.

Por ejemplo, la de Chubut, en donde por ahora no hay un solo proyecto aprobado. Apenas un anuncio de Pan American Energy (PAE), que hace pocas semanas anticipó que presentará una solicitud para acceder a un RIGI para Cerro Dragón por U$S 680 millones, con el objetivo de extender la vida productiva de ese yacimiento mediante recuperación terciaria.

La expectativa de que los grandes proyectos promovieran empleo local, fortalecieran a las pymes proveedoras y generaran un efecto multiplicador en las provincias parece chocar con una realidad muy distinta: emprendimientos que llegan con infraestructura, servicios, proveedores y hasta personal integrados desde el exterior.

La propia FECh advierte que el esquema aplicado da la sensación de ser un modelo “prefabricado” y “premoldeado”, sin dejar un derrame significativo en los territorios donde se instala. Chocolate por la noticia.

Quienes defendieron el RIGI como una herramienta indispensable para atraer inversiones comienzan a advertir que el problema no es la llegada de capitales en sí misma, sino un diseño que no garantiza arraigo, empleo, desarrollo de proveedores locales ni crecimiento genuino.

La paradoja es evidente: las mismas voces que apoyaron la creación de un régimen excepcional para seducir a los grandes inversores hoy reclaman mecanismos que obliguen a esas inversiones a integrarse con la producción nacional y las economías provinciales, una preocupación que se vuelve todavía más relevante frente a la profundización del llamado “Súper RIGI”, que amplía aún más los beneficios para las grandes corporaciones.

Vidrioso

Tampoco contribuye a despejar dudas la falta de transparencia que ofrece el actual RIGI. A pesar de tratarse de un programa que compromete recursos públicos, no existe un repositorio accesible que permita conocer en detalle los proyectos adheridos al régimen. Lejos de corregir esos problemas, el “Súper RIGI” los profundiza.

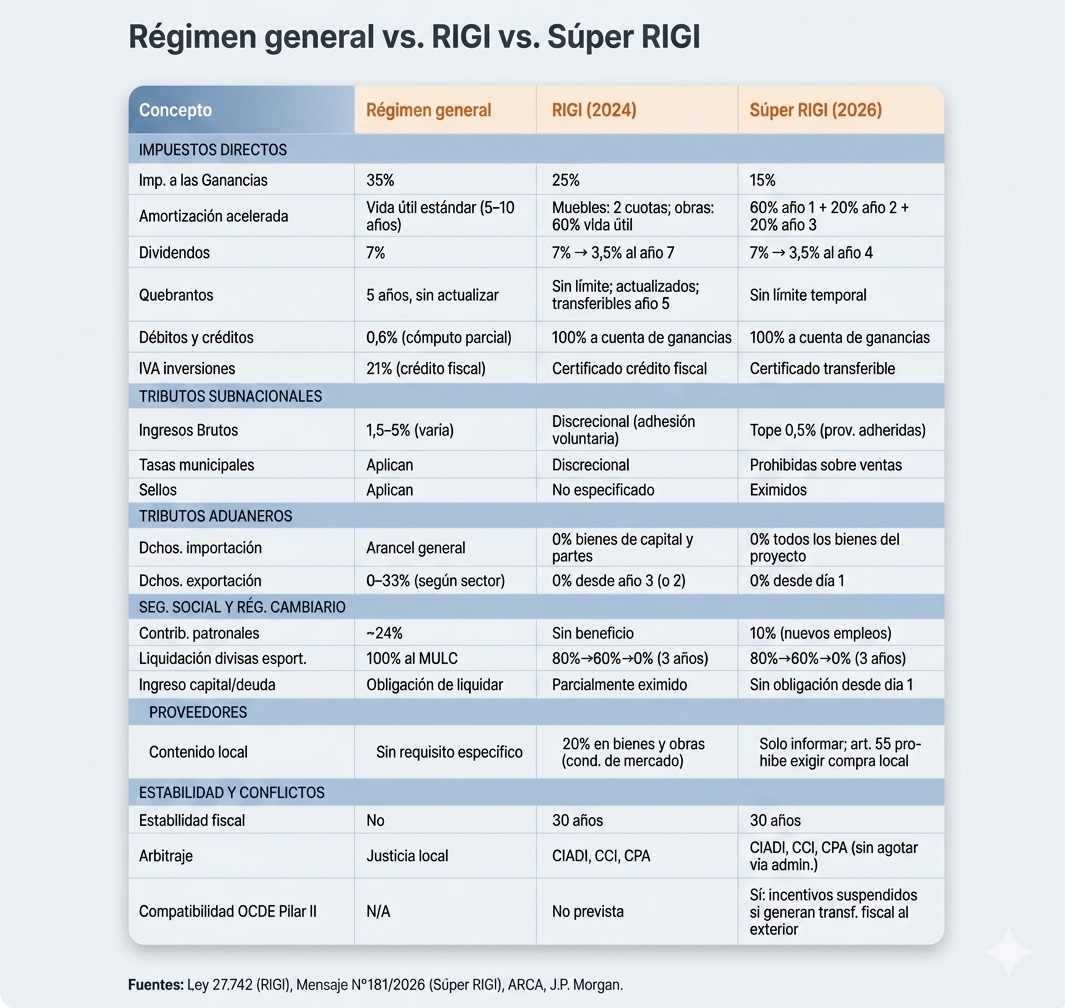

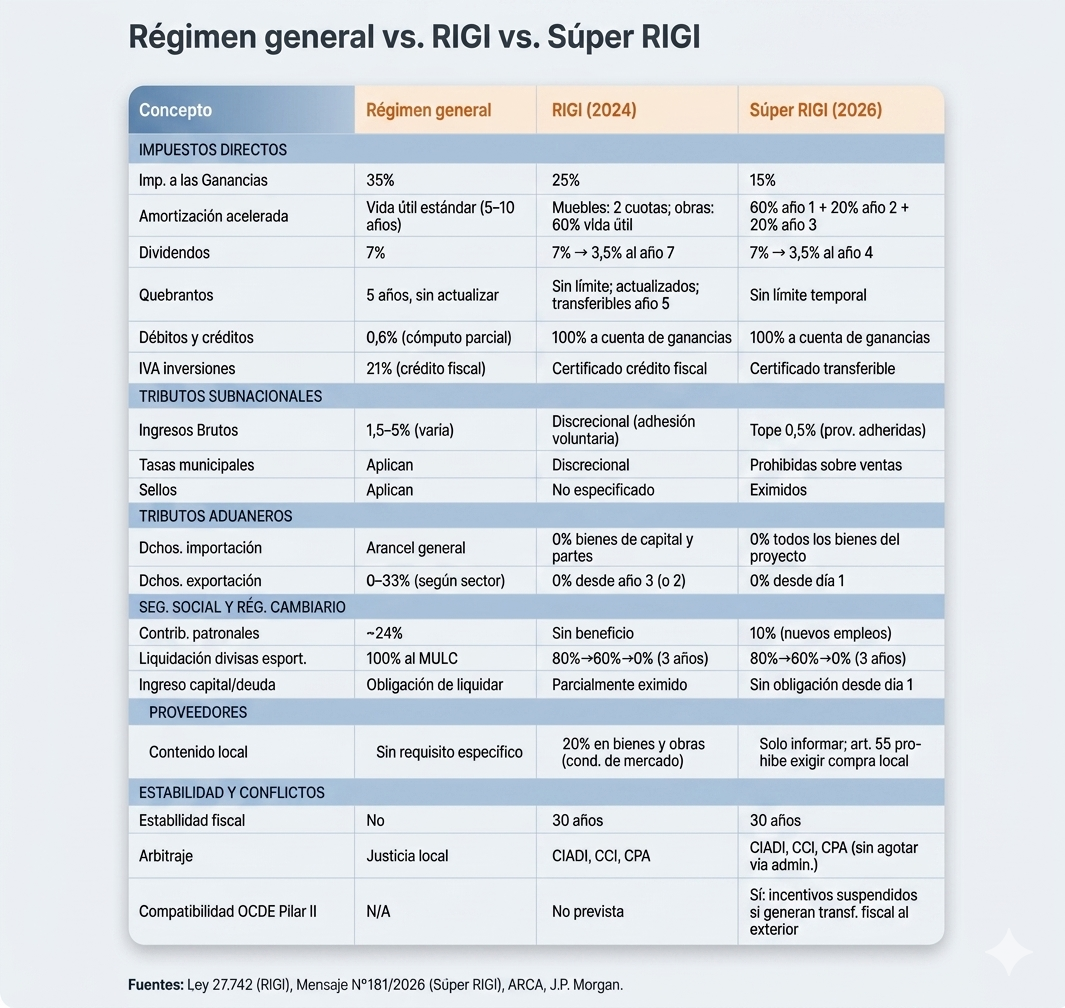

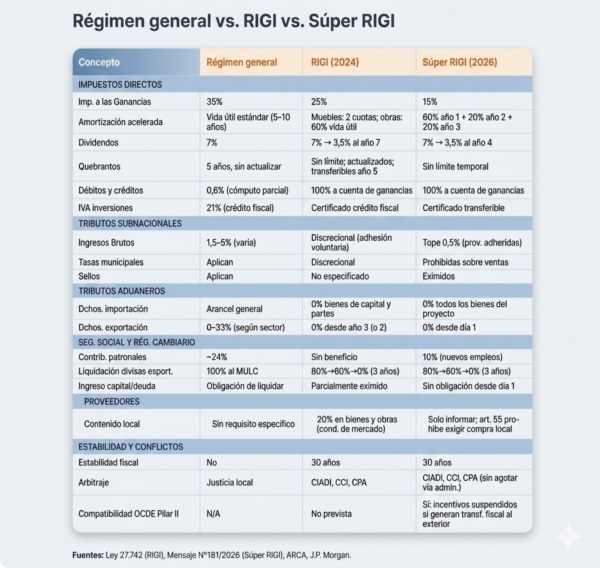

Por ejemplo, las concesiones tributarias alcanzan una escala aún mayor. El impuesto a las Ganancias se reduce del 35% al 15%, inclusive por debajo del 25% previsto en el RIGI original. Las retenciones a las exportaciones desaparecen desde el primer día. Se eliminan los derechos de importación para todos los bienes vinculados al proyecto. Y las contribuciones patronales bajan de aproximadamente 24% a 10% para los nuevos empleos.

Además, los dividendos pasan a tributar apenas 3,5% a partir del cuarto año; la amortización acelerada permite descontar el 60% de la inversión durante el primer año; y se fija un tope de 0,5% para Ingresos Brutos en las provincias que adhieran al esquema.

Las ventajas no terminan allí. El régimen que se pretende aprobar en el Congreso amplía significativamente los beneficios cambiarios: elimina de manera progresiva la obligación de liquidar divisas provenientes de exportaciones hasta alcanzar el 100% de libre disponibilidad desde el tercer año. Y suprime desde el inicio la obligación de liquidar en el mercado oficial los ingresos provenientes de capital y deuda externa.

La consecuencia es difícil de ignorar: una inversión puede desarrollarse en territorio argentino, utilizando recursos estratégicos como el suelo, la energía y el agua, sin que prácticamente ingresen dólares a la economía local.

Pero el costo no es únicamente fiscal o cambiario. También existe un costo institucional. Durante tres décadas convivirían dos marcos regulatorios distintos: uno para las empresas alcanzadas por el régimen y otro para el resto de la economía.

La situación resulta todavía más significativa en materia de proveedores locales. La legislación vigente exige un “Plan de Desarrollo de Proveedores Locales” con un compromiso mínimo del 20% de contratación local en bienes y obras. Aunque ese requisito ya era considerado insuficiente por numerosos especialistas, el “Súper RIGI” directamente lo elimina. En su lugar, sólo exige informar el nivel de integración local alcanzado.

Además, el artículo 55 impide que el Estado exija la compra de insumos nacionales cuando exista una alternativa importada más barata.

El resultado potencial es la consolidación de un esquema de enclave económico: inversiones que no dejan una recaudación significativa, que no aportan divisas al mercado local y que tampoco contribuyen a desarrollar cadenas productivas nacionales.

La experiencia internacional demuestra que existen otros caminos. Acá cerca, Chile otorgó estabilidad fiscal por períodos de entre 10 y 20 años, pero a cambio de una carga tributaria superior, del 42% sobre la renta. Brasil, mediante el régimen REDATA, condicionó beneficios fiscales al uso de energía 100% renovable, a la reserva de al menos el 10% de la capacidad de procesamiento para el mercado doméstico y a la inversión del 2% del valor de las adquisiciones en proyectos de investigación y desarrollo realizados junto a universidades e instituciones científicas nacionales.

Más lejos, Noruega impulsó desde la década del 70 la localización progresiva de proveedores y actividades de investigación y desarrollo en su industria petrolera, transformando en menos de una década a sus empresas proveedoras en actores competitivos a escala global.

La diferencia central es que todos estos modelos vinculan beneficios con resultados. Exigen compromisos concretos en empleo, proveedores, innovación, exportaciones o transferencia tecnológica.

El “Súper RIGI”, en cambio, adopta la lógica inversa. Ofrece estabilidad por 30 años —40 para proyectos estratégicos—, reduce impuestos, flexibiliza el acceso a divisas, habilita arbitrajes internacionales obligatorios fuera del país, impide que los árbitros sean argentinos y prescinde de exigencias productivas relevantes. Regalados es poco. Regaladísimos.

Si hoy se advierten las debilidades y riesgos de estas políticas de concesiones extraordinarias, ¿no deberían asumir también su cuota de responsabilidad quienes las promovieron, respaldaron o guardaron silencio mientras eran aprobadas?

La Argentina necesita inversiones. Después de décadas de inestabilidad macroeconómica, incumplimientos contractuales, controles cambiarios, cesaciones de pago, estadísticas cuestionadas y cambios permanentes de reglas, ofrecer previsibilidad a quienes deciden arriesgar capital no sólo parece razonable, sino que resulta imprescindible.

Pero una cosa es brindar estabilidad a los inversores y otra muy distinta es renunciar a toda capacidad de negociación. Allí aparece el principal cuestionamiento contra el Régimen de Incentivos para Grandes Inversiones (RIGI), que ya está vigente, y el “Súper RIGI” que el gobierno libertario intenta imponer en el Congreso. El primero ya era entreguista. Aunque superarlo parecía difícil, el presidente Javier Milei está dispuesto a avanzar ahora con un esquema de sumisión casi absoluta.

Argentina posee activos estratégicos que el mundo demanda con creciente intensidad: abundante energía renovable, minerales críticos para la transición energética, condiciones favorables para la instalación de centros de datos y conectividad internacional. Esos recursos deben constituir una herramienta de negociación. Sin embargo, el camino elegido parece orientarse a otorgar beneficios extraordinarios sin exigir contraprestaciones equivalentes.

La experiencia acumulada hasta ahora con el RIGI ofrece algunas señales que merecen ser observadas con atención. El Gobierno nacional anunció inversiones por U$S 124.000 millones bajo ese régimen. Sin embargo, hasta el momento sólo se concretaron desembolsos por U$S 762 millones, según un informe de la organización Fundar.

La brecha entre los anuncios y las inversiones efectivamente realizadas responde, en parte, a un diseño que exige apenas U$S 80 millones durante los primeros dos años, equivalentes al 40% del mínimo requerido de U$S 200 millones, mientras que el resto queda sujeto a los plazos que determine cada inversor.

A eso se suma una fuerte concentración sectorial. El 90% de la inversión anunciada corresponde a petróleo y gas, con el 50%, y minería, con el 40%. En varios casos, como el litio o el upstream de Vaca Muerta, se trata de proyectos que ya habían sido anunciados y cuya rentabilidad estaba asegurada antes de la creación del régimen.

De hecho, el propio Gobierno nacional había excluido originalmente el upstream petrolero —el primer eslabón del negocio hidrocarburífero— al considerar que Vaca Muerta no requería incentivos especiales. Sin embargo, en febrero de este año decidió incorporarlo sin presentar un análisis de impacto que justificara la medida.

La consecuencia es clara: resignar ingresos fiscales sobre una expansión productiva que ya estaba en marcha.

Lamentos locales

Resulta particularmente revelador que una de las entidades empresarias que más acompañó la creación del RIGI hoy comience a expresar públicamente sus dudas sobre los resultados concretos del modelo. Entre ellas, la Federación Empresaria del Chubut (FECh), que respaldó sin fisuras la iniciativa libertaria bajo el argumento de que Argentina necesitaba recuperar competitividad, atraer capitales y generar condiciones favorables. La semana pasada se les prendió la lamparita y decidieron sacar un comunicado en el que reconocen que, a un año de su implementación, empiezan a aparecer evidencias que ponen en discusión el verdadero impacto de esas inversiones sobre las economías regionales.

Por ejemplo, la de Chubut, en donde por ahora no hay un solo proyecto aprobado. Apenas un anuncio de Pan American Energy (PAE), que hace pocas semanas anticipó que presentará una solicitud para acceder a un RIGI para Cerro Dragón por U$S 680 millones, con el objetivo de extender la vida productiva de ese yacimiento mediante recuperación terciaria.

La expectativa de que los grandes proyectos promovieran empleo local, fortalecieran a las pymes proveedoras y generaran un efecto multiplicador en las provincias parece chocar con una realidad muy distinta: emprendimientos que llegan con infraestructura, servicios, proveedores y hasta personal integrados desde el exterior.

La propia FECh advierte que el esquema aplicado da la sensación de ser un modelo “prefabricado” y “premoldeado”, sin dejar un derrame significativo en los territorios donde se instala. Chocolate por la noticia.

Quienes defendieron el RIGI como una herramienta indispensable para atraer inversiones comienzan a advertir que el problema no es la llegada de capitales en sí misma, sino un diseño que no garantiza arraigo, empleo, desarrollo de proveedores locales ni crecimiento genuino.

La paradoja es evidente: las mismas voces que apoyaron la creación de un régimen excepcional para seducir a los grandes inversores hoy reclaman mecanismos que obliguen a esas inversiones a integrarse con la producción nacional y las economías provinciales, una preocupación que se vuelve todavía más relevante frente a la profundización del llamado “Súper RIGI”, que amplía aún más los beneficios para las grandes corporaciones.

Vidrioso

Tampoco contribuye a despejar dudas la falta de transparencia que ofrece el actual RIGI. A pesar de tratarse de un programa que compromete recursos públicos, no existe un repositorio accesible que permita conocer en detalle los proyectos adheridos al régimen. Lejos de corregir esos problemas, el “Súper RIGI” los profundiza.

Por ejemplo, las concesiones tributarias alcanzan una escala aún mayor. El impuesto a las Ganancias se reduce del 35% al 15%, inclusive por debajo del 25% previsto en el RIGI original. Las retenciones a las exportaciones desaparecen desde el primer día. Se eliminan los derechos de importación para todos los bienes vinculados al proyecto. Y las contribuciones patronales bajan de aproximadamente 24% a 10% para los nuevos empleos.

Además, los dividendos pasan a tributar apenas 3,5% a partir del cuarto año; la amortización acelerada permite descontar el 60% de la inversión durante el primer año; y se fija un tope de 0,5% para Ingresos Brutos en las provincias que adhieran al esquema.

Las ventajas no terminan allí. El régimen que se pretende aprobar en el Congreso amplía significativamente los beneficios cambiarios: elimina de manera progresiva la obligación de liquidar divisas provenientes de exportaciones hasta alcanzar el 100% de libre disponibilidad desde el tercer año. Y suprime desde el inicio la obligación de liquidar en el mercado oficial los ingresos provenientes de capital y deuda externa.

La consecuencia es difícil de ignorar: una inversión puede desarrollarse en territorio argentino, utilizando recursos estratégicos como el suelo, la energía y el agua, sin que prácticamente ingresen dólares a la economía local.

Pero el costo no es únicamente fiscal o cambiario. También existe un costo institucional. Durante tres décadas convivirían dos marcos regulatorios distintos: uno para las empresas alcanzadas por el régimen y otro para el resto de la economía.

La situación resulta todavía más significativa en materia de proveedores locales. La legislación vigente exige un “Plan de Desarrollo de Proveedores Locales” con un compromiso mínimo del 20% de contratación local en bienes y obras. Aunque ese requisito ya era considerado insuficiente por numerosos especialistas, el “Súper RIGI” directamente lo elimina. En su lugar, sólo exige informar el nivel de integración local alcanzado.

Además, el artículo 55 impide que el Estado exija la compra de insumos nacionales cuando exista una alternativa importada más barata.

El resultado potencial es la consolidación de un esquema de enclave económico: inversiones que no dejan una recaudación significativa, que no aportan divisas al mercado local y que tampoco contribuyen a desarrollar cadenas productivas nacionales.

La experiencia internacional demuestra que existen otros caminos. Acá cerca, Chile otorgó estabilidad fiscal por períodos de entre 10 y 20 años, pero a cambio de una carga tributaria superior, del 42% sobre la renta. Brasil, mediante el régimen REDATA, condicionó beneficios fiscales al uso de energía 100% renovable, a la reserva de al menos el 10% de la capacidad de procesamiento para el mercado doméstico y a la inversión del 2% del valor de las adquisiciones en proyectos de investigación y desarrollo realizados junto a universidades e instituciones científicas nacionales.

Más lejos, Noruega impulsó desde la década del 70 la localización progresiva de proveedores y actividades de investigación y desarrollo en su industria petrolera, transformando en menos de una década a sus empresas proveedoras en actores competitivos a escala global.

La diferencia central es que todos estos modelos vinculan beneficios con resultados. Exigen compromisos concretos en empleo, proveedores, innovación, exportaciones o transferencia tecnológica.

El “Súper RIGI”, en cambio, adopta la lógica inversa. Ofrece estabilidad por 30 años —40 para proyectos estratégicos—, reduce impuestos, flexibiliza el acceso a divisas, habilita arbitrajes internacionales obligatorios fuera del país, impide que los árbitros sean argentinos y prescinde de exigencias productivas relevantes. Regalados es poco. Regaladísimos.

Si hoy se advierten las debilidades y riesgos de estas políticas de concesiones extraordinarias, ¿no deberían asumir también su cuota de responsabilidad quienes las promovieron, respaldaron o guardaron silencio mientras eran aprobadas?