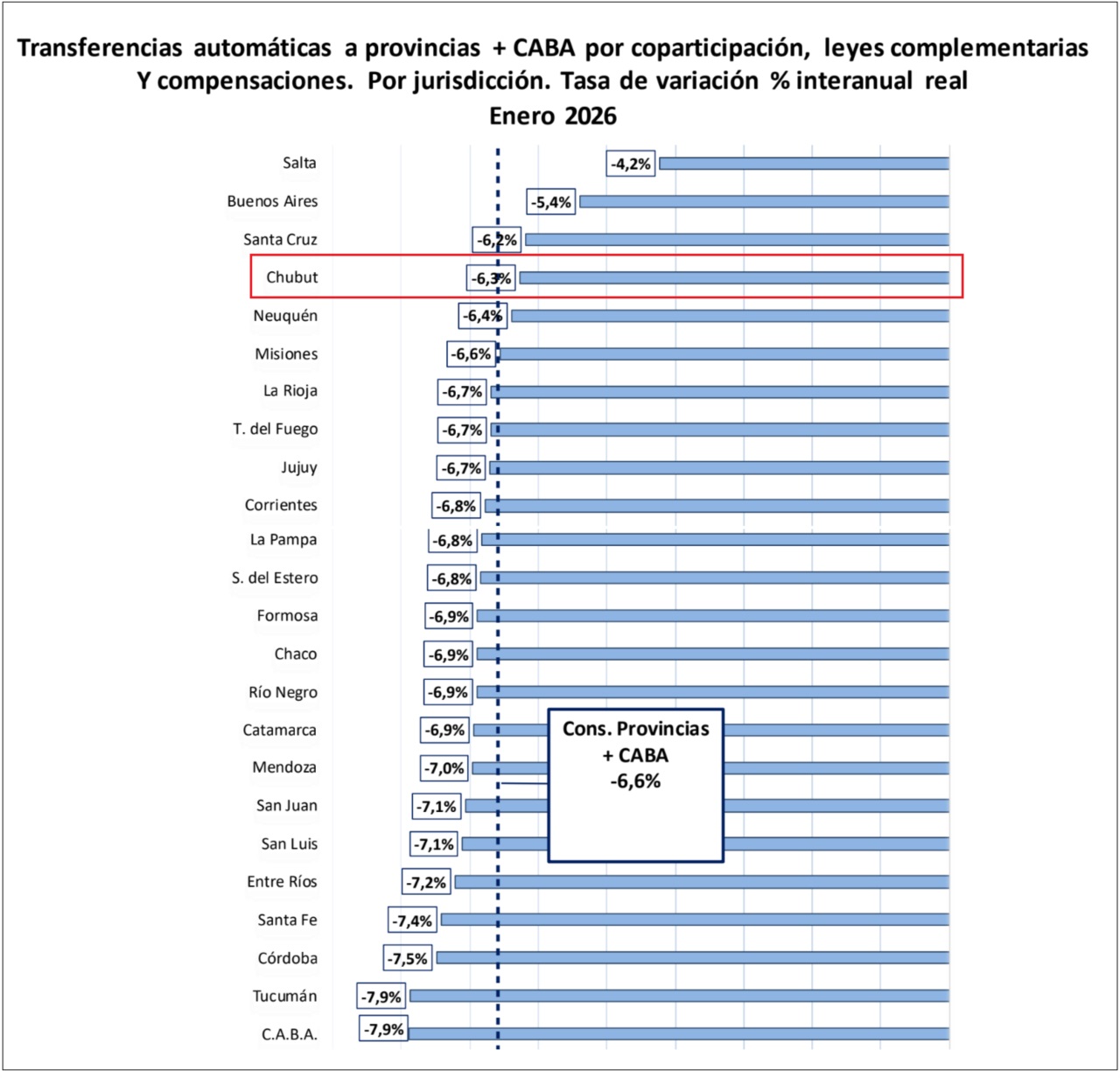

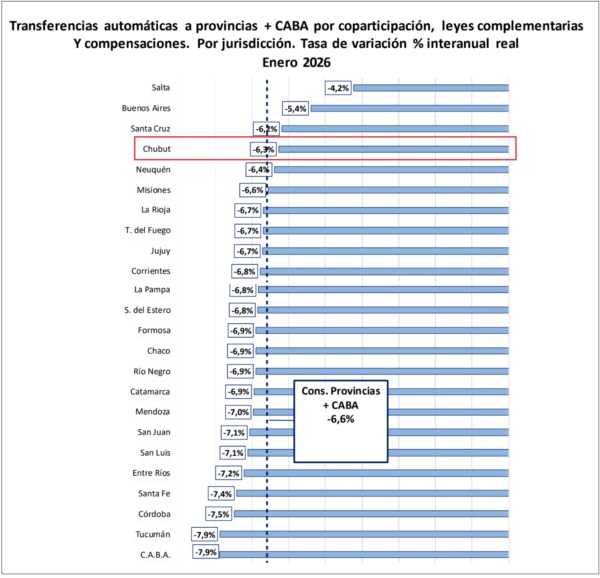

Chubut tuvo una caída de 6,3% en las transferencias de Nación

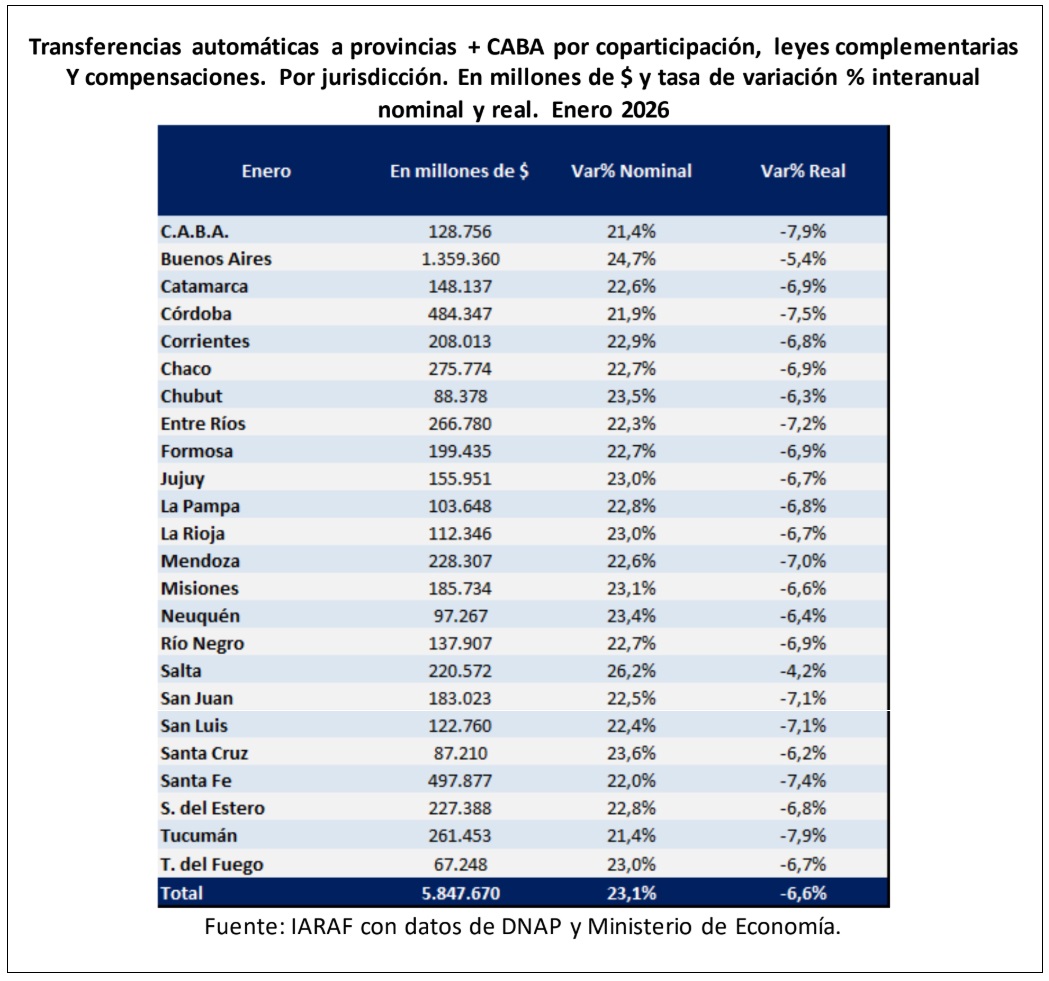

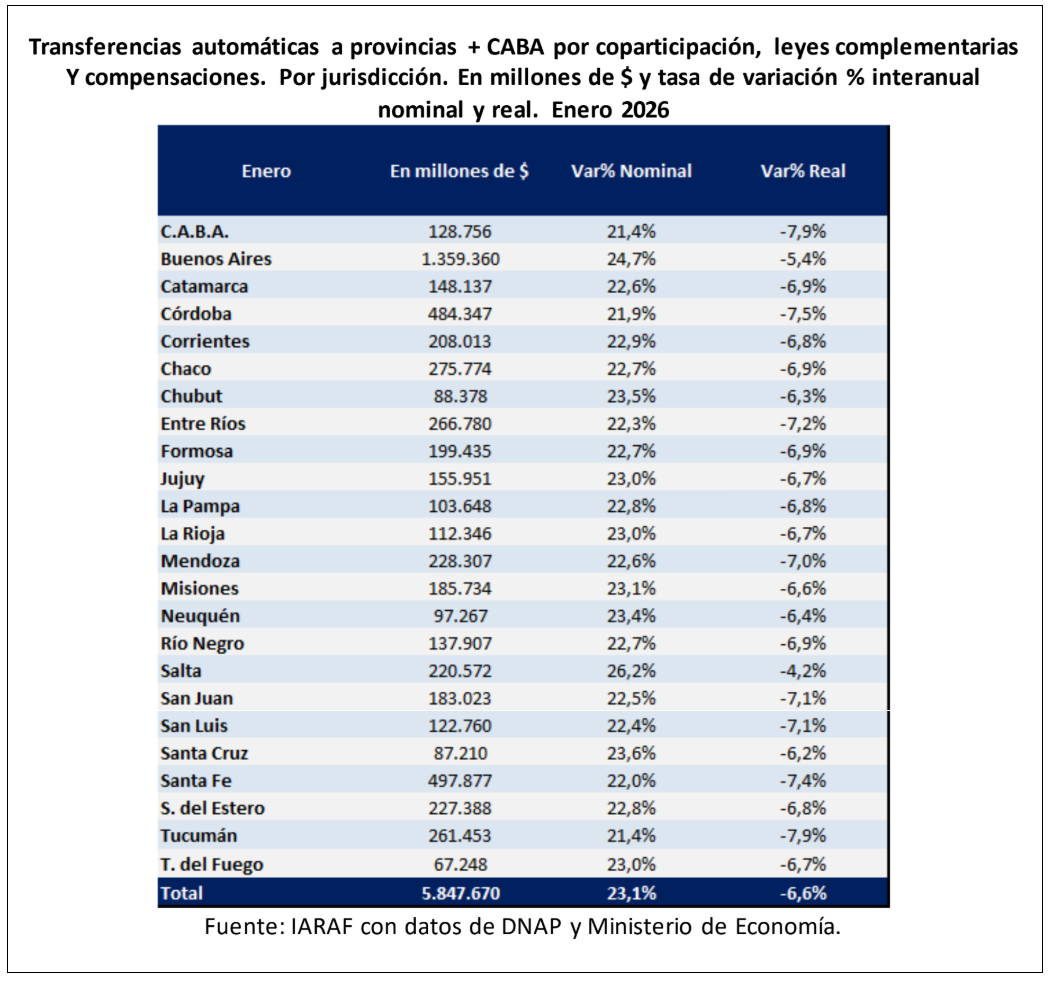

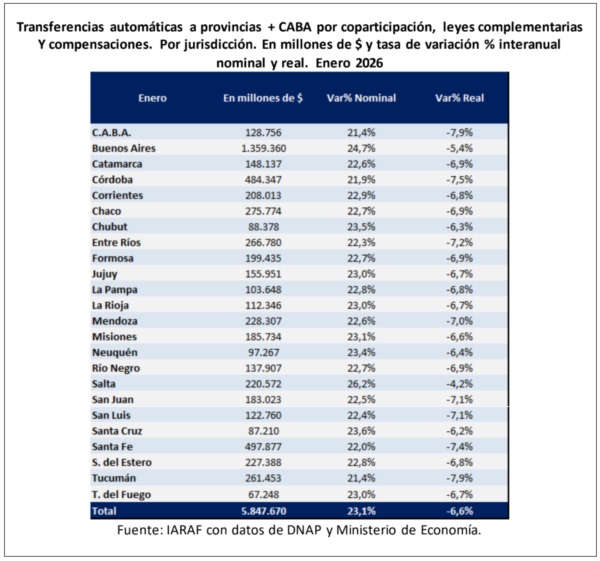

Según un informe del Instituto Argentino de Análisis Fiscal (IARAF) sobre transferencias automáticas, la Provincia recibió $ 88.378 millones en enero. Todas las provincias recibieron menos del Gobierno de Milei por recaudación de los principales impuestos coparticipables.

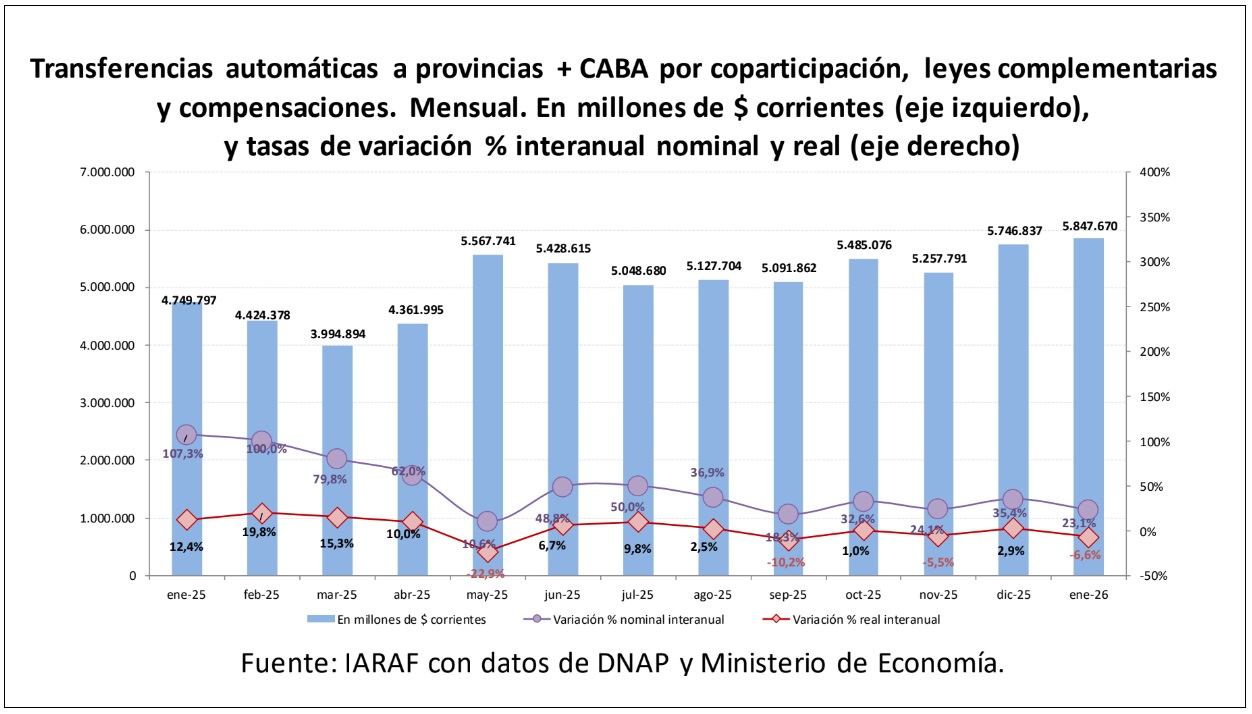

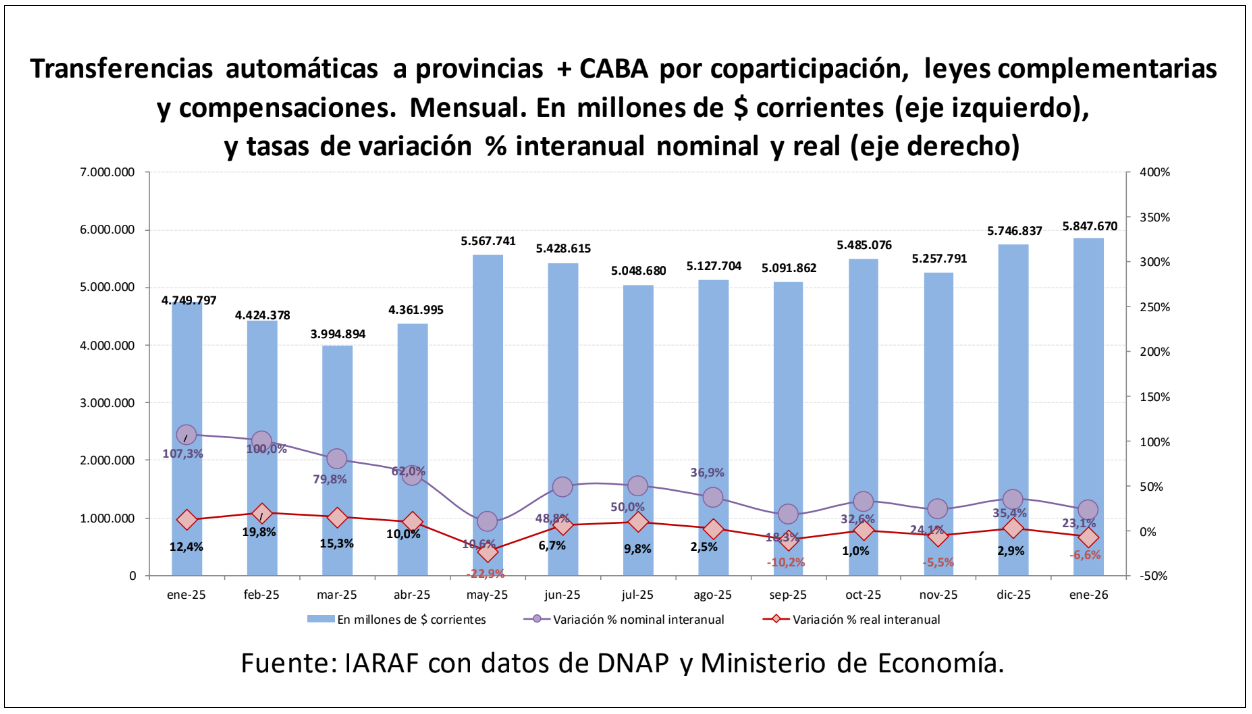

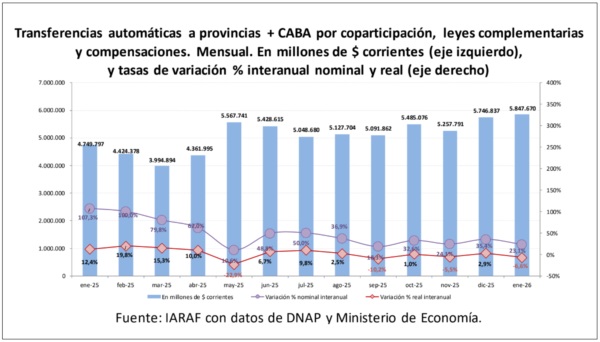

Las transferencias automáticas del Estado nacional hacia las provincias y la Ciudad Autónoma de Buenos Aires (CABA) registraron en enero de 2026 un descenso real interanual del 6,6%, en un contexto marcado por la caída de la recaudación de los principales impuestos coparticipables.

En ese marco, Chubut recibió $ 88.378 millones, un monto que, descontada la inflación, implicó una baja real del 6,3% respecto del mismo mes del año pasado, según describe un informe del Instituto Argentino de Análisis Fiscal (IARAF).

Según los datos oficiales analizados por el IARAF, durante enero el Gobierno nacional envió al consolidado de provincias más CABA $ 5.847.000 millones en concepto de coparticipación, leyes especiales y compensaciones. Sin embargo, el impacto del proceso inflacionario del período licuó esos envíos, provocando una contracción real significativa.

En el caso de la coparticipación neta, es decir, sin considerar leyes complementarias y compensaciones, la caída real fue aún mayor y alcanzó el 8% interanual.

De acuerdo con la información suministrada por la Dirección Nacional de Asuntos Provinciales (DNAP), la baja de la coparticipación neta se explicó principalmente por la disminución real interanual del 11,7% en la recaudación del IVA, mientras que el Impuesto a las Ganancias mostró una variación prácticamente nula, del 0,3%.

En conjunto, ambos tributos registraron una caída real del 7,4%, a lo que se sumó un fuerte retroceso del 16% en los impuestos internos, factor que terminó de empujar la variación negativa del reparto automático.

El análisis por jurisdicción muestra que todas las provincias y CABA registraron variaciones reales negativas en enero. La dispersión entre distritos fue de 3,7 puntos porcentuales, con CABA como la más afectada (-7,9%) y Salta como la de menor caída (-4,2%).

En el caso de CABA, Tucumán y Córdoba, el mayor descenso relativo estuvo vinculado a una menor participación en leyes especiales y compensaciones, rubros que en conjunto crecieron un 12% real interanual.

Por el contrario, Salta, Buenos Aires y Santa Cruz amortiguaron parcialmente la caída gracias a una mayor incidencia de estos componentes en el reparto total.

El resultado general confirma un escenario de contracción real de los recursos automáticos, que tensiona las finanzas provinciales desde el inicio del año y condiciona la capacidad de las jurisdicciones para afrontar gastos corrientes, salarios y políticas públicas básicas.

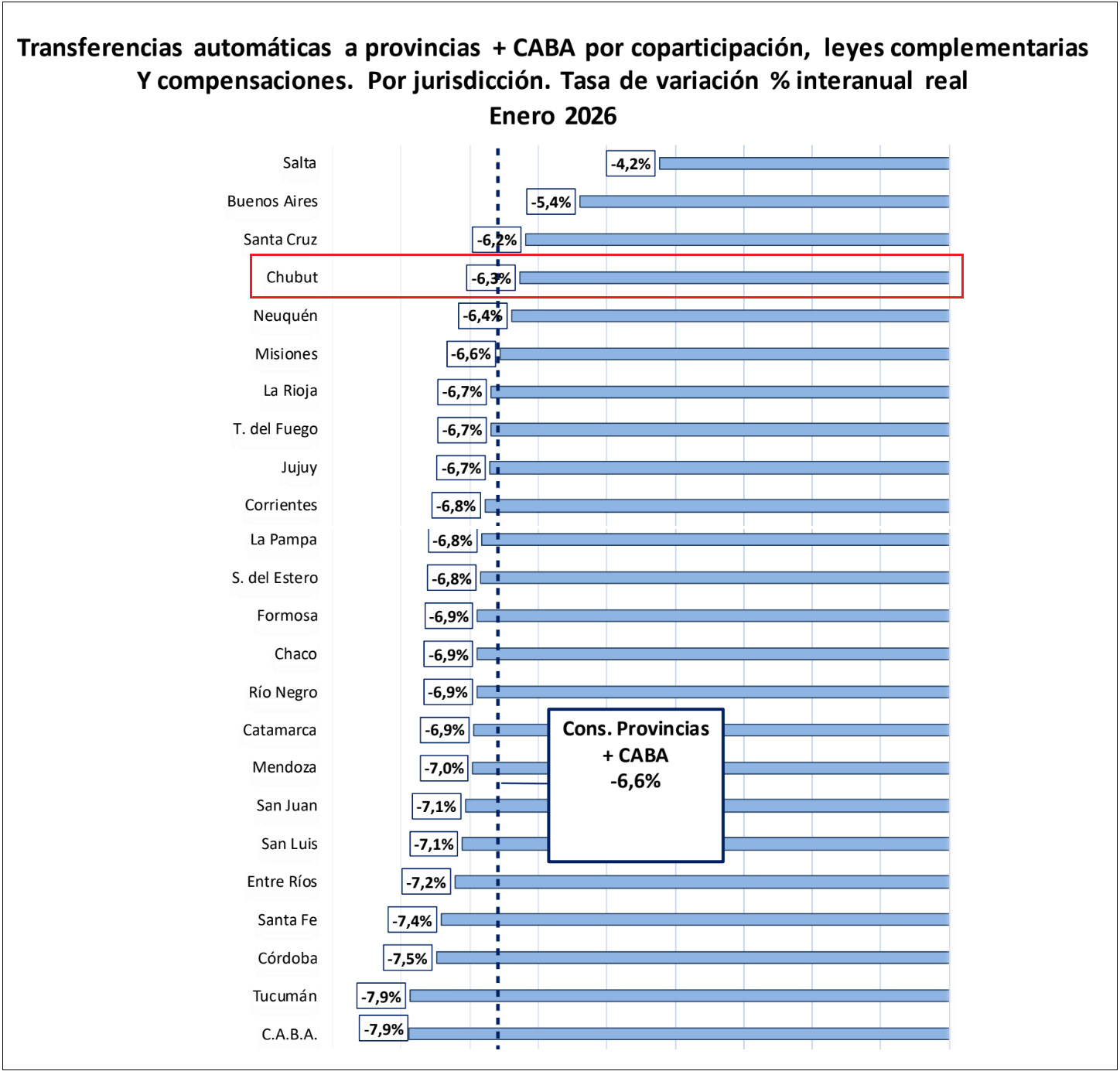

Las transferencias automáticas del Estado nacional hacia las provincias y la Ciudad Autónoma de Buenos Aires (CABA) registraron en enero de 2026 un descenso real interanual del 6,6%, en un contexto marcado por la caída de la recaudación de los principales impuestos coparticipables.

En ese marco, Chubut recibió $ 88.378 millones, un monto que, descontada la inflación, implicó una baja real del 6,3% respecto del mismo mes del año pasado, según describe un informe del Instituto Argentino de Análisis Fiscal (IARAF).

Según los datos oficiales analizados por el IARAF, durante enero el Gobierno nacional envió al consolidado de provincias más CABA $ 5.847.000 millones en concepto de coparticipación, leyes especiales y compensaciones. Sin embargo, el impacto del proceso inflacionario del período licuó esos envíos, provocando una contracción real significativa.

En el caso de la coparticipación neta, es decir, sin considerar leyes complementarias y compensaciones, la caída real fue aún mayor y alcanzó el 8% interanual.

De acuerdo con la información suministrada por la Dirección Nacional de Asuntos Provinciales (DNAP), la baja de la coparticipación neta se explicó principalmente por la disminución real interanual del 11,7% en la recaudación del IVA, mientras que el Impuesto a las Ganancias mostró una variación prácticamente nula, del 0,3%.

En conjunto, ambos tributos registraron una caída real del 7,4%, a lo que se sumó un fuerte retroceso del 16% en los impuestos internos, factor que terminó de empujar la variación negativa del reparto automático.

El análisis por jurisdicción muestra que todas las provincias y CABA registraron variaciones reales negativas en enero. La dispersión entre distritos fue de 3,7 puntos porcentuales, con CABA como la más afectada (-7,9%) y Salta como la de menor caída (-4,2%).

En el caso de CABA, Tucumán y Córdoba, el mayor descenso relativo estuvo vinculado a una menor participación en leyes especiales y compensaciones, rubros que en conjunto crecieron un 12% real interanual.

Por el contrario, Salta, Buenos Aires y Santa Cruz amortiguaron parcialmente la caída gracias a una mayor incidencia de estos componentes en el reparto total.

El resultado general confirma un escenario de contracción real de los recursos automáticos, que tensiona las finanzas provinciales desde el inicio del año y condiciona la capacidad de las jurisdicciones para afrontar gastos corrientes, salarios y políticas públicas básicas.