Los tickets de supermercados reflejan el empobrecimiento de los hogares

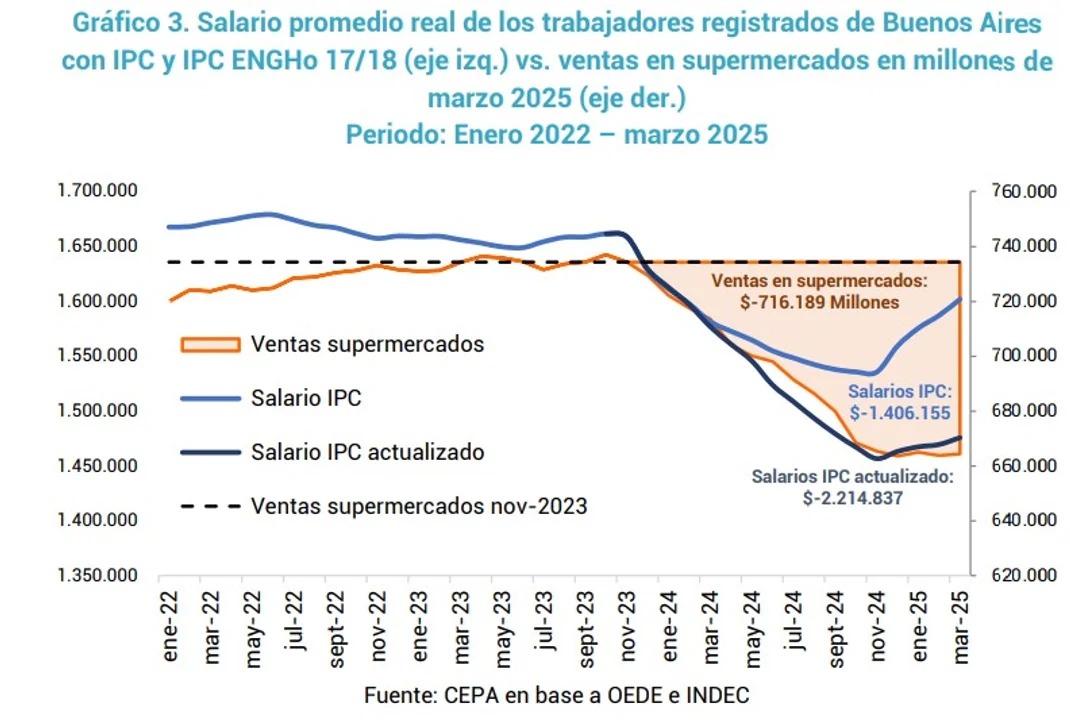

La caída real del poder adquisitivo de los hogares entre el último mes de gestión del Gobierno de Alberto Fernández y el primer trimestre de 2025 ascendía a 10,8%, porcentaje que se correlaciona con la merma en la facturación de los supermercados del 7,4%en idéntico período.

En ambos casos, los valores ajustaron el IPC por la Encuesta Nacional de Gastos de los Hogares realizada por el INDEC (IPC ENGHo 17/18).

Si bien entre fines de 2024 y comienzos de 2025 se observó una recuperación parcial, en marzo de 2025 (último dato disponible), los ingresos todavía se ubicaban -3,4% por debajo del nivel de noviembre de 2023.

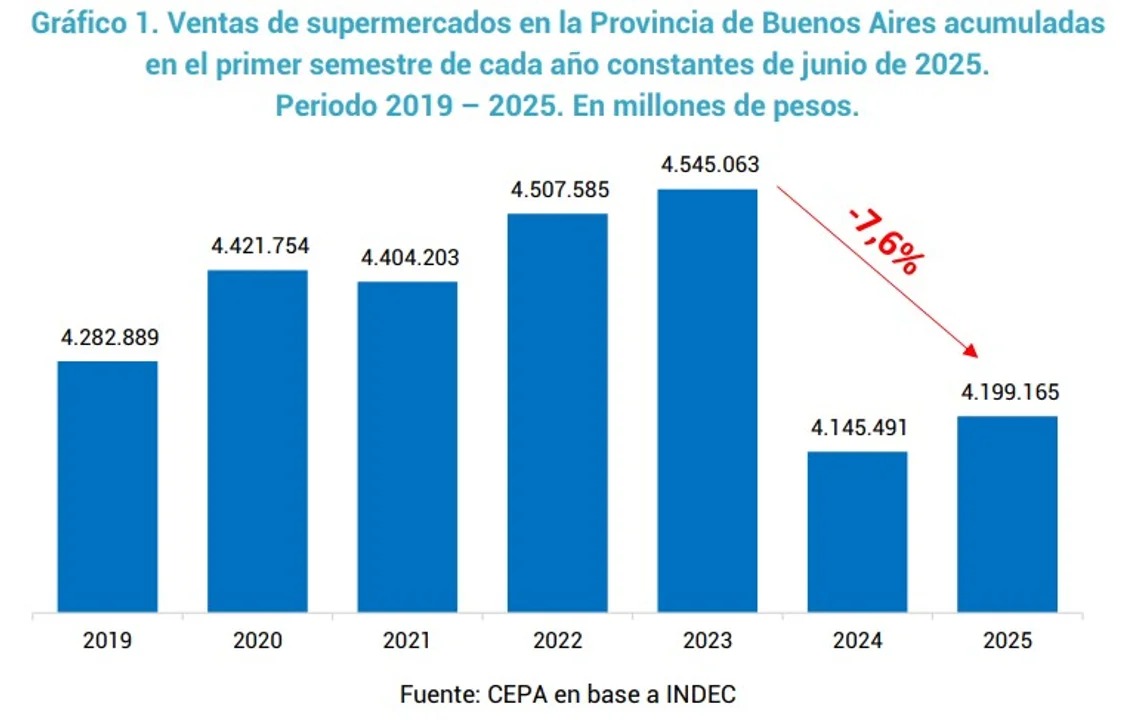

En tanto, el nivel de facturación en términos reales de los supermercados pese a una leve mejora respecto de 2024 (+1,3%), continúa 7,6% por debajo de 2023 y 6,8% por debajo de 2022.

En 16 meses de Gobierno de Javier Milei, a cada trabajador bonaerense “le faltarían” $138.427,3 por mes, mientras en pesos constantes de marzo de 2025, los tickets de los supermercados acumularon una disminución de $44.761,81 millones mensuales, de acuerdo con la información proporcionada por el Centro CEPA.

Este canal principal de compra de alimentos y bebidas atrae el mayor gasto de los hogares en Argentina: representa el 22,7% del total. En el primer semestre de 2025 (en pesos de junio de 2025), las cadenas facturaron $345.898 millones menos en relación al primer semestre de 2023.

Consumo y salario

La evolución del consumo no puede desvincularse de la dinámica salarial. Entre noviembre de 2023 y septiembre de 2024, los trabajadores registrados de la Provincia perdieron 7,3% de su poder adquisitivo.

Si bien a fines de 2024 y comienzos de 2025 se observó una recuperación parcial, en marzo de 2025 (último dato disponible) los ingresos todavía se ubicaban 3,4% por debajo de noviembre de 2023.

La comparación puede resultar engañosa porque hace un año y medio, la inflación mensual de dos dígitos, en un contexto de convenciones colectivas de trabajo activadas, “difería” la sensación de pérdida de poder adquisitivo ante la mayor velocidad de remarcación de los precios que de compensación salarial en las paritarias.

En términos acumulados, la estimación del ingreso no percibido entre noviembre de 2023 y marzo de 2025 asciende a $1.406.155 por trabajador si se calcula con el IPC vigente del INDEC y a $2.214.837 por trabajador si se toma en cuenta el IPC ENGHo 17/18.

Esto implica una pérdida, considerando la totalidad de trabajadores registrados, de entre $2.985.594 millones (IPC vigente) y $4.702.613 millones (IPC ENGHo 17/18) para los hogares bonaerenses.

Diferenciación por productos

Las privaciones del consumo en las tiendas de retail no afectó a todos los artículos por igual:

- En alimentos, los rubros más afectados son los de productos de almacén (-6,0% vs. 2024; -11,7% vs. 2023; -10,8% vs. 2022) y carnes (-1,5% vs. 2024; -8,5% vs. 2023; -12,4% vs. 2022);

- en contraste, verdulería y frutería exhibe un desempeño muy positivo (+20,4%vs. 2024; +17,2% vs. 2023; +22,5% vs. 2022), creciendo de forma sostenida y consolidándose como una opción más accesible para los consumidores;

- también se destacan panadería (+7,6% vs. 2024; +2,4% vs. 2023; +7,2% vs.2022) y lácteos (+7,1% vs. 2024; estables vs. 2023; +1,5% vs. 2022), con mejoras moderadas;

- fuera de los alimentos, en 2025 vs. 2024 se registran fuertes subas en indumentaria y calzado (+23,8% vs. 2024; +34,6% vs. 2023; +11,4% vs. 2022), favorecidas por la apertura importadora como mecanismo de disciplinamiento de precios;

- los electrónicos y artículos para el hogar muestran un rebote muy marcado frente a 2024 (+38,7%), aunque todavía se ubican por debajo de los niveles de 2023 (-12,4%) y 2022 (-15,2%).

En ambos casos, los valores ajustaron el IPC por la Encuesta Nacional de Gastos de los Hogares realizada por el INDEC (IPC ENGHo 17/18).

Si bien entre fines de 2024 y comienzos de 2025 se observó una recuperación parcial, en marzo de 2025 (último dato disponible), los ingresos todavía se ubicaban -3,4% por debajo del nivel de noviembre de 2023.

En tanto, el nivel de facturación en términos reales de los supermercados pese a una leve mejora respecto de 2024 (+1,3%), continúa 7,6% por debajo de 2023 y 6,8% por debajo de 2022.

En 16 meses de Gobierno de Javier Milei, a cada trabajador bonaerense “le faltarían” $138.427,3 por mes, mientras en pesos constantes de marzo de 2025, los tickets de los supermercados acumularon una disminución de $44.761,81 millones mensuales, de acuerdo con la información proporcionada por el Centro CEPA.

Este canal principal de compra de alimentos y bebidas atrae el mayor gasto de los hogares en Argentina: representa el 22,7% del total. En el primer semestre de 2025 (en pesos de junio de 2025), las cadenas facturaron $345.898 millones menos en relación al primer semestre de 2023.

Consumo y salario

La evolución del consumo no puede desvincularse de la dinámica salarial. Entre noviembre de 2023 y septiembre de 2024, los trabajadores registrados de la Provincia perdieron 7,3% de su poder adquisitivo.

Si bien a fines de 2024 y comienzos de 2025 se observó una recuperación parcial, en marzo de 2025 (último dato disponible) los ingresos todavía se ubicaban 3,4% por debajo de noviembre de 2023.

La comparación puede resultar engañosa porque hace un año y medio, la inflación mensual de dos dígitos, en un contexto de convenciones colectivas de trabajo activadas, “difería” la sensación de pérdida de poder adquisitivo ante la mayor velocidad de remarcación de los precios que de compensación salarial en las paritarias.

En términos acumulados, la estimación del ingreso no percibido entre noviembre de 2023 y marzo de 2025 asciende a $1.406.155 por trabajador si se calcula con el IPC vigente del INDEC y a $2.214.837 por trabajador si se toma en cuenta el IPC ENGHo 17/18.

Esto implica una pérdida, considerando la totalidad de trabajadores registrados, de entre $2.985.594 millones (IPC vigente) y $4.702.613 millones (IPC ENGHo 17/18) para los hogares bonaerenses.

Diferenciación por productos

Las privaciones del consumo en las tiendas de retail no afectó a todos los artículos por igual:

- En alimentos, los rubros más afectados son los de productos de almacén (-6,0% vs. 2024; -11,7% vs. 2023; -10,8% vs. 2022) y carnes (-1,5% vs. 2024; -8,5% vs. 2023; -12,4% vs. 2022);

- en contraste, verdulería y frutería exhibe un desempeño muy positivo (+20,4%vs. 2024; +17,2% vs. 2023; +22,5% vs. 2022), creciendo de forma sostenida y consolidándose como una opción más accesible para los consumidores;

- también se destacan panadería (+7,6% vs. 2024; +2,4% vs. 2023; +7,2% vs.2022) y lácteos (+7,1% vs. 2024; estables vs. 2023; +1,5% vs. 2022), con mejoras moderadas;

- fuera de los alimentos, en 2025 vs. 2024 se registran fuertes subas en indumentaria y calzado (+23,8% vs. 2024; +34,6% vs. 2023; +11,4% vs. 2022), favorecidas por la apertura importadora como mecanismo de disciplinamiento de precios;

- los electrónicos y artículos para el hogar muestran un rebote muy marcado frente a 2024 (+38,7%), aunque todavía se ubican por debajo de los niveles de 2023 (-12,4%) y 2022 (-15,2%).